Le Prêt Avance Rénovation : c’est quoi ?

Face aux enjeux climatiques de notre époque, avec environ 4.8 millions de passoires thermiques en France – soit près de 17% de l’habitat national – et quand le logement représente environ 27% des gaz à effet de serre, des solutions doivent être trouvées, notamment en terme de rénovation énergétique, afin d’améliorer le bilan carbone de la France.

De même, quand le coût de la rénovation énergétique d’une « passoire » représente près de 40 000 €, que peu de gens peuvent se payer et se permettre, il est impératif de trouver et d’offrir des solutions de financement adaptées pour encourager la rénovation énergétique des habitats. Le Prêt Avance Rénovation (PAR) répond à cette nécessité.

L’initiative reflète une prise de conscience collective quant à l’urgence d’agir pour réduire l’empreinte énergétique des ménages tout en soutenant financièrement ceux qui sont souvent moins aptes à supporter de lourds investissements.

En garantissant ce prêt, l’État manifeste son soutien à des améliorations qui contribuent à la fois à la protection de l’environnement et à l’amélioration de la qualité de vie des personnes âgées.

Le Prêt Avance Rénovation : caractéristiques et avantages

Le Prêt Avance Rénovation est unique en son genre, proposant un modèle de remboursement différé très avantageux. En tant que prêt à taux fixe, il ne nécessite aucun remboursement jusqu’à la vente du bien immobilier ou au décès du propriétaire, offrant ainsi une tranquillité d’esprit financière aux emprunteurs.

Par ailleurs, le prêt avance rénovation – également appelé “Prêt Avance Mutation” (ou PAM) – est un type de crédit sécurisé par une hypothèque sur la propriété, complétée par une garantie publique de l’État qui couvre 75% du montant.

Cette garantie de l’État a notamment été mis en place afin de rassurer les établissements de crédit et les pousser à proposer cette offre de PAR-PAM. En l’espèce, la Banque joue le rôle de prêteur et va donc permettre aux ménages éligibles de pouvoir bénéficier des fonds permettant de réaliser les travaux de rénovation. Une fois les travaux réalisés, les subventions obtenus de la part de l’État permettront de rembourser la Banque.

Les Principaux avantages du Prêt Avance Rénovation

-

Remboursement flexible

La possibilité de rembourser le prêt uniquement lors de changements majeurs de propriété élimine la pression financière immédiate.

-

Réduction des coûts énergétiques et confort amélioré

Les travaux financés par le PAR sont conçus pour diminuer les dépenses en énergie et augmenter le confort des résidences.

-

Un prêt bénéficiant d’une garantie de l’État

Le crédit est sécurisé par une hypothèque sur la propriété, complétée par une garantie publique de l’État qui couvre 75% du montant.

-

Taux d’intérêt faible et remboursement différé

Avec un taux d’intérêt fixe très bas – environ 2% – et avec une avance par votre Banque des fonds jusqu’au remboursement par les subventions reçues de l’Etat, c’est une opportunité d’emprunt très intéressante.

Les critères d’éligibilité au PAR

Bien entendu, pour obtenir un Prêt Avance Rénovation, il est nécessaire de remplir certains critères d’éligibilité. Tout d’abord, il est nécessaire de réaliser des travaux. Mais pas n’importe lesquels. Ces travaux doivent être effectués dans une propriété qui est détenue par le demandeur et utilisée comme résidence principale.

Par ailleurs, les travaux destinés à améliorer la performance thermique du logement doivent être confiés à des professionnels qualifiés, reconnus comme Garant de l’Environnement (RGE).

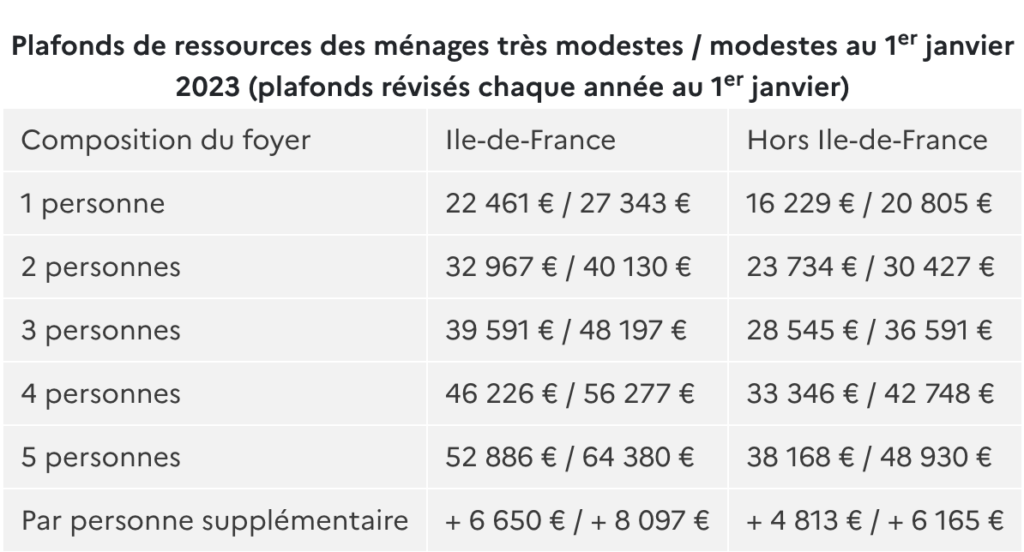

Enfin, les revenus du demandeur ne doivent pas dépasser les plafonds établis par l’Agence Nationale pour l’Amélioration de l’Habitat (ANAH). Ce dispositif est restreint et conditionnel sous conditions de revenus pour ses bénéficiaires.

Par exemple, en Île-de-France, le plafond de ressources admissible pour l’obtention de ce prêt varie de 32 967 à 40 130 euros pour un ménage composé de deux personnes.

Dans les autres régions de France, ce plafond est fixé entre 23 734 et 30 427 euros pour un ménage de même taille.

Quelles sont les modalités de remboursement du Prêt Avance Rénovation ?

Ce prêt bancaire est structuré de manière à ce que le remboursement du capital – le principal – ne soit dû qu’au moment de la vente de la propriété ou lors de la succession. Le capital est donc remboursé “in fine”, ce qui permet aux emprunteurs de ne pas trop alourdir leurs charges mensuelles comme dans un crédit plus classique.

En revanche, les intérêts, eux, sont remboursés régulièrement tout au long de la durée du prêt. N’oubliez donc pas qu’un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Les offres de Prêt Avance Rénovation disponibles en France

Si l’offre de prêt avance rénovation vous intéresse, quelques banques le distribuent déjà, notamment le Crédit Mutuel CIC ainsi que la Banque Postale (vous pouvez retrouver leurs offres en cliquant sur les liens ici présents).

Comme l’indique le site du CIC, on peut voir que l’initiative est très bonne et consiste à promouvoir : « Une solution de financement des travaux de rénovation énergétique réservée aux ménages qui n’ont pas accès aux prêts classiques« .

Cette solution promet plus d’inclusivité pour permettre aux personnes âgés et ménages les moins favorisés de réaliser des travaux de modernisation et de rénovation énergétique sans avoir à avancer les fonds étant donné que les fonds sont avancés par la Banque, avant remboursement grâce aux autres subventions et aides reçus pour la rénovation énergétique.

En somme, il s’agit d’une très belle initiative que nous saluons bien entendu, notamment dans l’objectif de favoriser l’inclusion sociale bancaire et lutter contre la précarité. Cependant, l’accès à ce type de crédit semble tout de même assez compliqué. Les derniers chiffres annonçant seulement une trentaine de crédits réalisés sur la dernière année.

Une alternative : le Prêt Viager Hypothécaire

Pour les seniors ne répondant pas aux critères du PAR, une autre forme de crédit existe avec le Prêt Viager Hypothécaire (également appelé PVH).

Ainsi, le Prêt Viager Hypothécaire peut vous permettre d’obtenir entre 50 000 et 500 000 €, sans mensualités de remboursement, sans assurance, réversible à tout moment, et tout en restant propriétaire !

Si vous souhaitez en apprendre plus sur le Prêt Viager Hypothécaire, notre équipe reste à votre disposition pour répondre à vos questions et vous fournir plus de renseignements. N’hésitez pas également à réaliser votre Simulation afin de découvrir combien vous pouvez emprunter !

Les autres articles à lire

-

Élections législatives : Doit-on ouvrir les bureaux de vote dans les EHPAD ?

Les 30 juin et 7 juillet 2024 (c’est tout proche, oui) auront lieu les élections législatives anticipées suite à la Dissolution de l’Assemblée nationale du Président Emmanuel Macron. Selon une étude de la DREES de 2019, on recense 11 000 structures d’hébergement pour personnes âgées pour environ 770 000 places d’accueil. Pour tous nos aînés hébergés dans ces établissements et résidences seniors, il est difficile de se déplacer en bureaux de vote et de participer aux différentes élections ayant eu lieu. Alors, comment faire pour voter quand on est en maison de retraite ? Et, peut-on ouvrir des bureaux de vote en EHPAD et maisons de retraite ?

-

Les Crédits d’Impôts pour les Plus de 70 Ans : comment maximiser vos Avantages Fiscaux ?

Un Crédit d’impôt est une forme de réduction d’impôt vous permettant d’alléger votre impôt sur le Revenu. Il existe certains crédits d’impôts pour les personnes âgées, notamment dans le cas de la réalisation de certains de travaux à domicile ou d’aide à domicile. Dans cet article, vous pourrez découvrir les différents crédits d’impôts spécifiquement pour les personnes âgées !

-

Les seniors : une population croissante massivement propriétaire

Aujourd’hui, les seniors n’ont quasiment aucune solution de financement en France. Encore moins de solution éthique. Les banques prêtent aux jeunes, en bonne santé, en CDI. Le deuxième constat est que, pour la plupart des retraités français, la majeure partie de leur patrimoine est immobilisée dans leur immobilier : plus de 73% des plus de 60 ans sont propriétaires de leur logement immobilier, libre de tout crédit.